Thẻ tín dụng là gì? Hiện nay thanh toán bằng thẻ tín dụng đã rất phổ biến. Tuy nhiên, khi sử dụng thẻ tín dụng, chủ thẻ cần lưu ý để tránh mất tiền oan.

Thẻ tín dụng là gì?

Thẻ tín dụng (tiếng anh là Credit Card) là một loại thẻ ngân hàng có chứng năng thanh toán ngay cả khi không có tiền trong thẻ. Với chiếc thẻ tín dụng bạn khi bạn không có tiền trong tài khoản thì vẫn có thể đem đi thanh toán, mua sắm… như một hình thức mượn tiền của ngân hàng để chi trả.

Với chiếc thẻ tín dụng của mình, bạn sẽ được tiêu đến một số tiền tối đa nào đó được gọi là hạn mức tín dụng. Hạn mức tín dụng bao nhiêu tùy thuộc vào mức thu nhập của bạn. Số tiền mà chủ thẻ vay ngân hàng được miễn lãi suất trong vòng 45 ngày.

Hàng tháng, đến một ngày cụ thể nào đó bạn phải có nghĩa vụ thanh toán cho ngân hàng. Chủ thẻ không phải thanh toán toàn bộ số dư theo như bảng sao kê giao dịch hằng tháng nhưng phải trả khoản thanh toán tối thiểu trước ngày đáo hạn đã ghi rõ trên bảng sao kê. Cần phân biệt thẻ tín dụng với thẻ ghi nợ bởi khi sử dụng thẻ tín dụng để mua hàng hay rút tiền thì tiền không bị trừ trực tiếp vào tài khoản tiền gửi của chủ thẻ ngay sau đó.

Hiện nay, thẻ tín dụng có 2 loại là: Thẻ nội địa chỉ được dùng để thanh toán các dịch vụ trong nước. Thẻ quốc tế có liên kết Mastercard/Visa thì có thể dùng để thanh toán cả trong và ngoài nước.

Những thông tin quan trọng trên thẻ tín dụng

Số thẻ tín dụng là một dãy số gồm 16 hoặc 19 chữ số có tính quy luật riêng chứ không phải là hoàn toàn ngẫu nhiên. Đây cũng chính là Số Thẻ tín dụng được sử dụng trong các giao dịch như một số tài khoản riêng biệt cho mỗi thẻ tín dụng trên hệ thống liên ngân hàng toàn cầu.

Số thẻ

Số thẻ tín dụng là một dãy gồm 16 chữ số được in nổi phần mặt trước của thẻ. Thực tế hiện tượng chủ thẻ nhầm số thẻ là số tài khoản rất phổ biến.

16 chữ số của dãy số thẻ bao gồm:

Cụm 6 số đầu tiên dùng để phân biệt các loại thẻ tín dụng của các ngân hàng khác nhau. Mỗi loại thẻ tín dụng của một ngân hàng khác nhau được ký hiệu bằng 6 chữ số khác nhau. Trong đó chữ số đầu tiên là tên nhà phát hành thẻ.

Ví dụ, thẻ có số đầu tiên là 1 và 2 được phát hành bởi các hãng hàng không, số 3 là được phát hành bởi các hãng du lịch hoặc giải trí, số 4 và 5 được phát hành bởi ngân hàng và các tổ chức tài chính…

Loại thẻ tín dụng phổ biến nhất tại Việt Nam thường là thẻ tín dụng liên kết với tổ chức Visa, dãy số thẻ bắt đầu bằng số 4 và thẻ tín dụng liên kết với tổ chức MasterCard bắt đầu bằng số 5.

Từ chữ số thứ 7 cho tới chữ số thứ 15 (9 chữ số) chính là số tài khoản của khách hàng. Cụm số này có thể được mở rộng tới 12 chữ số.

Chữ số cuối cùng được gọi là số checksum. Với số này chủ thẻ có thể dùng để kiểm tra độ chính các của thẻ tín dụng, số IMEI điện thoại,…

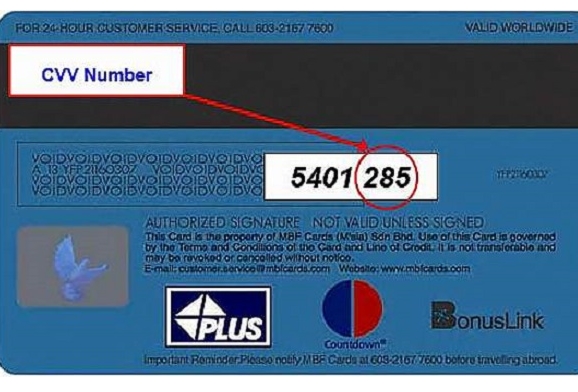

Mã CVV/CVC của thẻ tín dụng?

Mã CVV/CVC viết tắt của cụm từ Card Verification Value. Đây là một loại mã dùng xác minh thẻ Visa/Mastercard gồm cả thẻ ghi nợ và thẻ tín dụng. Hiểu một cách đơn giản mã CVV/CVC chính là mã bảo mật thẻ thanh toán quốc tế.

Mã CVV/CVC gồm 3 chữ số được in ở mặt dưới thẻ. Vậy khi nào thì cần sử dụng đến hai mã này? Đó là khi bạn cần giao dịch trực tuyến bằng thẻ Visa hoặc Mastercard.

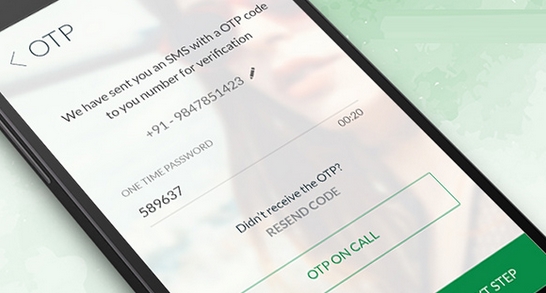

Khi thanh toán trực tuyến trên các website, khách hàng chỉ cần nhập thông tin thẻ và mã CVV/CVC là có thể thanh toán được. Nhiều trường hợp, nhiều trang web thậm chí còn không yêu cầu mã OTP hoặc mã PIN.

Thẻ tín dụng có tính năng gì?

Hiện nay bất cứ ngân hàng nào cũng cung cấp dịch vụ làm thẻ tín dụng rất đơn giản, tiện lợi cho khách hàng. Mỗi loại thẻ tín dụng của các ngân hàng khác nhau cũng quy định về hạn mức tín dụng, mục đích sử dụng và lãi suất, biểu phí áp dụng khác nhau. Tuy nhiên các tính năng của thẻ tín dụng của tất cả các ngân hàng đều giống nhau.

Thẻ tín dụng là công cụ thanh toán tiện lợi nhất hiện nay. Chủ thẻ tín dụng hoàn toàn có thể mua sắm trước trả tiền sau. Chủ thẻ không cần có tiền mặt trong tài khoản vẫn có thể mua sắm hoặc không cần đem theo tiền mặt ra ngoài mà chỉ cần quẹt thẻ để chi tiêu.

Không chỉ thanh toán trực tiếp không cần tiền mặt mà chủ thẻ còn thanh toán trực tuyến một cách dễ dàng, nhanh chóng.

Chức năng chính của thẻ tín dụng là thanh toán. Tuy nhiên trong trường hợp khẩn cấp, chủ thẻ vẫn có thể rút tiền mặt để chi tiêu như thẻ atm bình thường. Tuy nhiên, nên hạn chế sử dụng tính năng rút tiền từ thẻ tín dụng.

Lợi ích khi sử dụng thẻ tín dụng

Sử dụng thẻ tín dụng tiện lợi hơn rất nhiều so với thanh toán trực tiếp bằng tiền mặt. Khách hàng hoàn toàn an tâm vì tiền luôn nằm trong thẻ trong ví của bạn.

Sử dụng thẻ tín dụng chủ thẻ được chi tiêu theo hạn mức tín dụng mà không phải chịu lãi suất trong thời gian tối đa tới 55 ngày. Sau thời gian này, chủ thẻ có thể lựa chọn nhiều hình thức chi trả như trả một phần mà không cần trả hết ngay lập tức.

Tính năng thanh toán online của thẻ tín dụng cực kỳ tiện lợi khi phải thanh toán trực tuyến như trường hợp thanh toán hóa đơn, book vé máy bay…

Sử dụng thẻ tín dụng quốc tế, chủ thẻ có thể thanh toán ở cả trong và ngoài nước.

Nếu là người biết tính toán và chi tiêu hợp lý thì thẻ tín dụng sẽ mang lại cho chủ thẻ rất nhiều lợi ích, nâng cao chất lượng cuộc sống.

Những lưu ý bắt buộc khi sử dụng thẻ tín dụng

Hiện nay hình thức mua sắm – thanh toán online đã trở nên quá phổ biến. Tuy nhiên, việc dùng thẻ tín dụng để thanh toán trực tuyến lại tiềm ẩn rất nhiều rủi ro bởi nhiều trường hợp các website không yêu cầu chủ thẻ phải nhập mã OTP gửi về điện thoại để xác nhận. Nếu gặp phải các website không uy tín thì nguy cơ tiền trong thẻ của bạn bốc hơi là rất cao.

Do đó, người dùng phải biết cách bảo vệ các thông tin thẻ tín dụng của mình.

Trước hết cần bảo quản thẻ tín dụng an toàn như bảo quản tiền mặt vậy. Không tùy tiện vứt thẻ ở những nơi đông người để tránh bị lộ thông tin trên thẻ.

Thứ hai phải giữ bí mật số thẻ, không tiết lộ số thẻ với bất cứ ai. Đồng thời xóa mã CVV/CVC – mã bảo vệ thẻ ở mặt sau tấm thẻ đi. Mã số này chính là chìa khóa để bạn thanh toán giao dịch trực tuyến và nắm giữ tất tần tật thông tin cá nhân về thẻ tín dụng của bạn. Vì vậy các chuyên gia khuyên chủ thẻ nên xóa mã số này phía sau thẻ đi. Như vậy, ngay cả khi bạn để lộ thẻ ra ngoài thì kẻ cắp cũng không thể dùng thẻ để thanh toán được.

Chủ thẻ cần cẩn trọng khi quẹt thẻ tại các địa điểm. Nên chọn cà thẻ tại những POS lớn, uy tín để tránh trường hợp POS cà thẻ bị virus hoặc hacker tấn công.

Khi quẹt thẻ trực tiếp tại quầy cũng cần quan sát nhân viên quẹt thẻ. Không giao thẻ cho người khác quẹt khi không có mặt bạn ở đó.

Ưu tiên chọn sử dụng thẻ tín dụng quốc tế của các ngân hàng có hệ thống bảo mật bằng mã OTP khi thanh toán online.

Vì chứng năng chính của thẻ tín dụng là thanh toán, do đó không nên hoặc nên hạn chế rút tiền mặt từ thẻ tín dụng bởi phí rút rất cao, phổ biến phí rút tiền từ thẻ tín dụng là 4% số tiền rút.

Hãy đảm bảo bản thân là người có mức thu nhập khá và biết tính toán, cân đối chi tiêu. Bởi lẽ hình thức chi tiêu trước – chi trả sau của thẻ tín dụng thực sự là con dao hai lưỡi. Dù hình thức này thực sự tiện lợi nhưng nó có thể khiến nhiều người trẻ có thu nhập chưa cao hoặc không biết cân đối chi tiêu sập “bẫy” mà mang nợ nần chồng chất.